Blog

Blog

¿Cómo será la próxima década para la producción porcina española?

21 de abril de 20 - Noticias

Óscar Toledano. Coordinador de Marketing en Rotecna

Muchos de nosotros vivimos en pequeñas comunidades rurales con problemas de despoblación, donde la porcicultura representa un parte importante de la economía. Así pues, la evolución del sector tiene un impacto significativo en nuestras comunidades, donde genera unos 300.000 puestos de trabajo directos y más de 1.000.000 millón de indirectos, pero también en la economía española en general, ya que el sector porcino representa un 1,4 % del PIB nacional y el 14 % del PIB industrial español.

La producción española de carne de cerdo en 2019 ha aumentado un 2 % respecto a 2018, con lo que lidera el ranking de producción de la UE, seguida de cerca por Alemania, y está en tercer lugar a nivel mundial, tras China y EEUU. A finales de año el precio de la canal ha sido un 40 % superior al de la misma época del año anterior, con precios de coste inferiores a la media de los últimos 10 años, lo que ha dejado un margen medio de 0’28€/kg de canal. Así pues, podemos decir que 2020 ha sido un buen año para el sector.

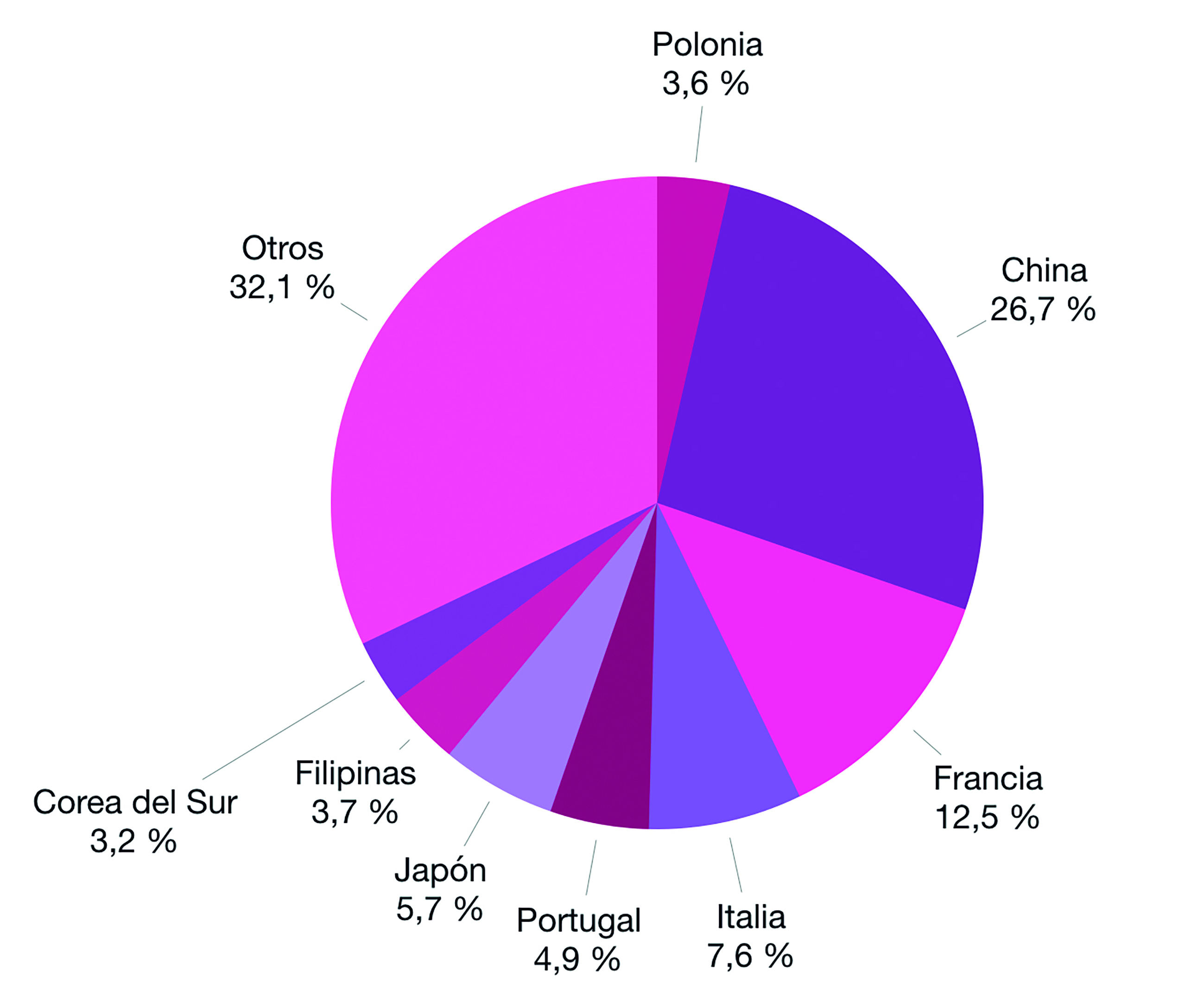

Esta bonanza se debe al buen ritmo de crecimiento de las exportaciones, con un incremento del 12 % durante 2019. Actualmente, el sector depende totalmente de ellas, puesto que en 2019 representaron cerca del 50 % de la producción total. Del total de exportaciones, el 55 % del volumen van a la UE y el 45 % son extracomunitarias. Nuestros principales mercados de exportación son China (27 %, con un aumento del 96 % en 2019), Francia (13 %, -2 %), Italia (8 %, +4 %), Japón (6 %, +12 %), Portugal (5 %, -10 %), Filipinas (4 %, +8 %), Polonia (4 %, +5 %) y Corea del Sur (3 %, -13 %) (Gráfico 1).

Gráfico 1. Peso específico en 2019 de las exportaciones en volumen

Aumento de la demanda mundial

Los expertos de la unidad de análisis y previsiones de la Dirección General para la Agricultura y Desarrollo Rural de la Comisión Europea realizan anualmente una previsión a medio plazo de los principales mercados e ingresos de origen agrario, el EU Agricultural Outlook. La previsión lleva a cabo un conjunto de asunciones macroeconómicas coherentes y plausibles, sin contemplar la aparición de interferencias importantes de mercado, como cambios en los acuerdos comerciales actuales, eventos climáticos extremos, la aparición de epidemias que afecten a los animales, eventos geopolíticos, etc. El análisis se basa en los datos disponibles en septiembre de 2019 sobre la producción agrícola, en los modelos agroeconómicos usados por la Comisión Europea y también en las proyecciones sobre producción agrícola realizadas por la OCDE y la FAO.

El informe para 2019-2030 empieza recordando que las demandas de los consumidores van a continuar modelando los mercados agrícolas durante la próxima década: más allá de requerir precios más bajos por sus alimentos, cada vez se le dará mayor importancia a otros aspectos como la seguridad alimentaria y la salud, el origen e impacto social de la producción, el medio ambiente, el cambio climático y el bienestar animal. Esto puede comportar un aumento de los costes de producción, pero también representa una oportunidad de generar valor añadido a nuestros productos, diferenciarnos de nuestros competidores y aumentar cuota de mercado y márgenes.

1. Crecimiento de la población

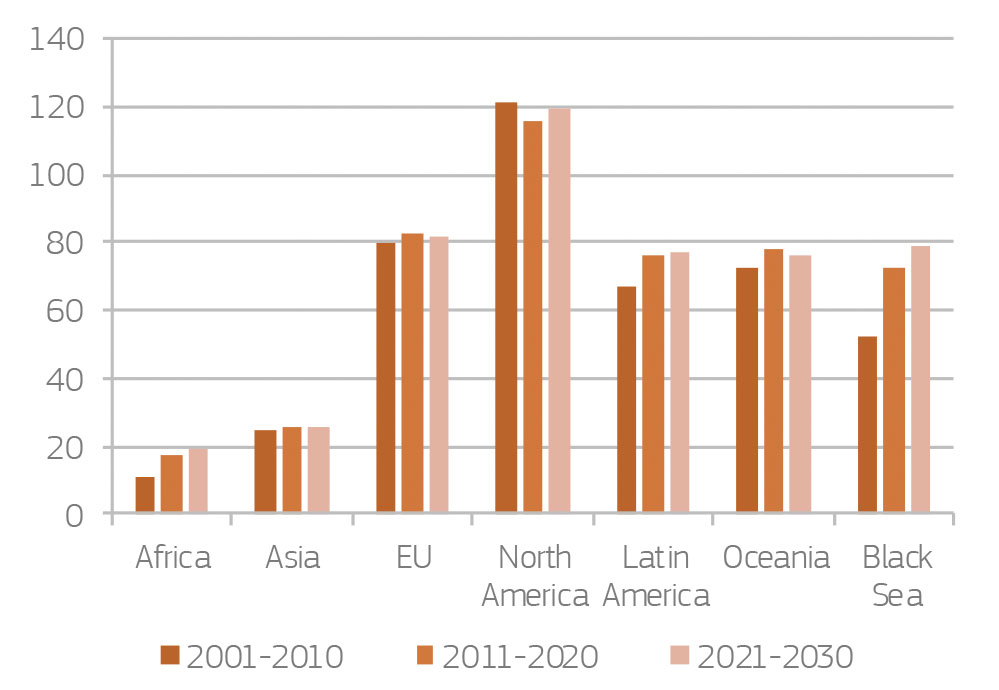

La población mundial va a seguir creciendo, pero de forma más lenta, a un ritmo del 0’9 % anual de 2020 a 2030, frente al 1’2 % en que lo hizo de 2010 a 2020, especialmente en China, que crecerá al 0’2 % en lugar del 0’6% en que lo hacía hasta ahora. La población de Europa se estabilizará en 2030, y la de África, que supone el 17 % de la población mundial, seguirá creciendo de una forma relativamente rápida pero también a un ritmo más lento, del 2’5 % al 2’3 %, y llegará a igualar a la población de China en 2025. Como no es de esperar que incrementen la producción de alimentos al mismo ritmo, África seguirá aumentando las importaciones.

2. La PPA en China

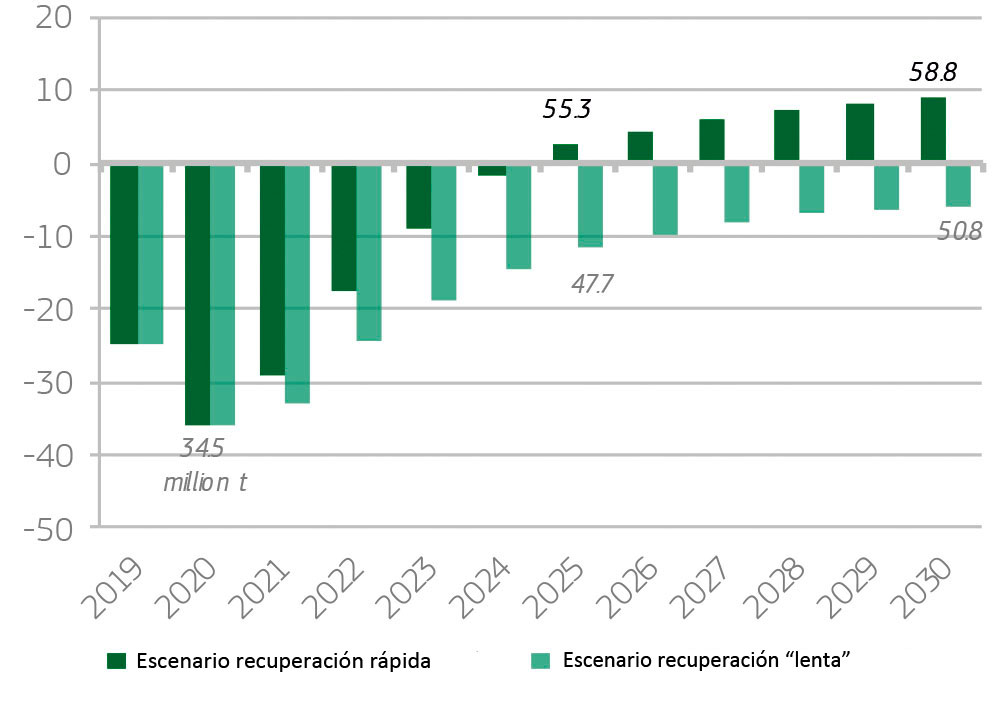

La epidemia de peste porcina africana en Asia y el este de Europa seguirá teniendo un fuerte efecto en los mercados de carne. China, principal productor y consumidor mundial de porcino, perdió el 25 % de su producción en 2019, y la seguirá perdiendo durante 2020, hasta llegar a un descenso del 35 % respecto a la de 2018. Cubrir el déficit generado requeriría doblar todas las exportaciones mundiales de carne de cerdo de 2018, ya que equivale a más del 80 % de la producción porcina de la UE. La creciente demanda de importaciones de carne de cerdo por parte de China va a seguir impulsando los precios al alza. A medida que la producción porcina China se recupere, sus importaciones y los precios bajarán. En todo caso, no se espera que China pueda recuperar los niveles de producción de 2018 como mínimo hasta 2025, y es posible que no lo haya podido hacer ni para 2030 (Gráfico 2).

Gráfico 2. Previsión producción porcina en China

*Fuente: EU Agricultural Outlook

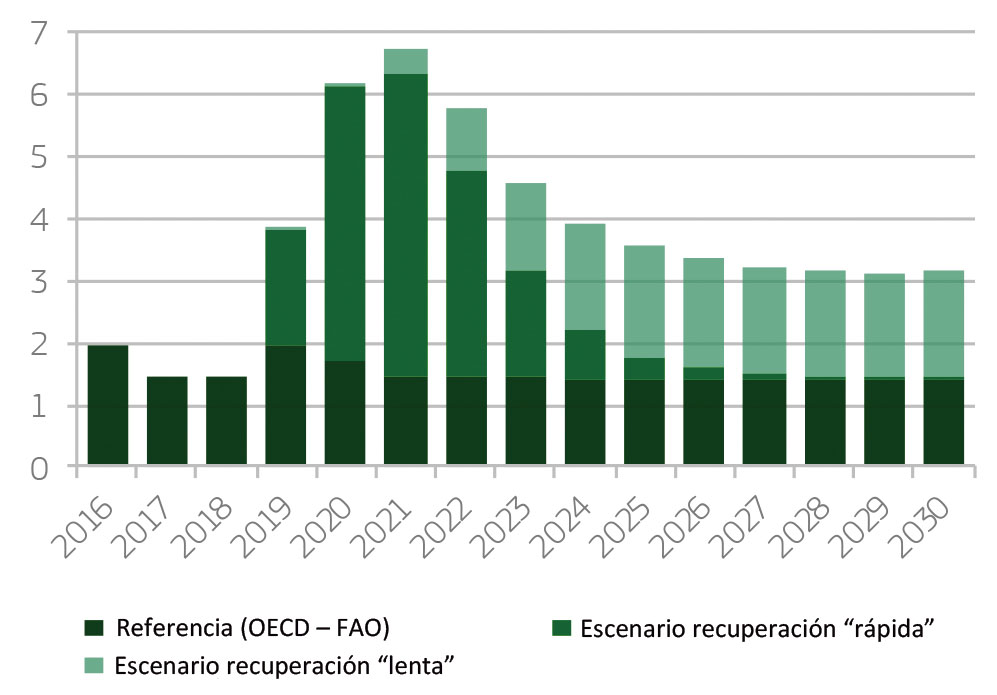

Los altos precios de la carne de cerdo en China estimularán la búsqueda de fuentes alternativas de proteína animal, especialmente de pollo. El consumo de carne de cerdo per cápita en China para 2020 bajará en 11 kg respecto a 2018 y, si se llega a recuperar, no lo hará hasta 2030. Esto se reflejará en un aumento de las importaciones de carne de cerdo, que llegarán a su máximo en 2021, y luego empezarán a disminuir, aunque manteniéndose por encima de los niveles de 2018, antes de la PPA (Gráfico 3).

Gráfico 3. Previsión importaciones de carne de cerdo China

*Fuente: EU Agricultural Outlook

3. Consumo de carne en la UE

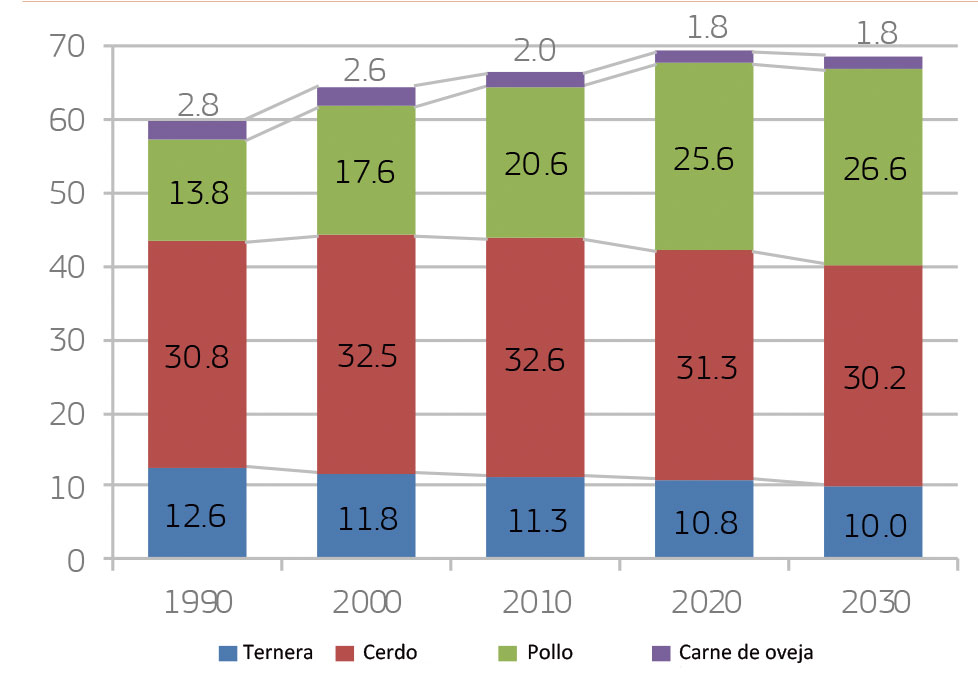

El consumo per cápita de carne va a disminuir en la UE, donde se consumirán más proteínas de origen vegetal, pero aumentará en el resto del mundo. Además, el porcentaje del consumo de cerdo respecto al consumo total de carne también bajará, en beneficio del pollo (Gráficos 4 y 5). La caída del consumo total de carne en la UE añadirá presión a los precios, que se reducirán y provocarán un aumento de la competitividad de los productores europeos. Por consiguiente, para 2030 las exportaciones aumentarán, pero la producción total de carne bajará.

Gráfico 4. Consumo de carne en la UE por tipo. (kg/capita)

*Fuente: EU Agricultural Outlook

Gráfico 5. Consumo de carne por capita/año (kg)

*Fuente: EU Agricultural Outlook

4. Tendencia de los orgánicos

La producción de productos orgánicos en la UE seguirá creciendo, pero se irá desacelerando por la dificultad que representa la implementación de estas técnicas, que limitan los tratamientos fitosanitarios a aplicar a los cultivos y hacen más estrictas las normas de bienestar y medicación animal. La superficie total agrícola en la UE destinada al cultivo orgánico pasará del 7 % en 2018 al 10 % en 2030, un incremento del 3 % anual, menor que el 5% de crecimiento anual registrado de 2006 a 2018. La producción por hectárea aumentará, pero seguirán siendo necesarias las importaciones de productos ecológicos. La mayor disponibilidad de componentes para elaborar piensos orgánicos hará crecer significativamente su producción, lo que duplicará la producción de porcino ecológico de la UE, que sobrepasará el 2 % de la producción total . En general la demanda de productos alternativos aumentará por encima de lo que lo hará la oferta, lo que generará oportunidades tanto en el mercado de la UE como en las exportaciones.

5. Otros factores

Hay que tener en cuenta otras tendencias en el consumo de carne, como el vegetarianismo y el veganismo, el progresivo incremento del consumo de carne procesada y platos cocinados, la irrupción de la carne de laboratorio… Pero por ahora no parecen influir estadísticamente en el descenso del consumo de carne, aunque las diferencias de tendencias entre países dificultan el análisis de los datos. En todo caso, muy probablemente estos factores acabarán provocando un futuro descenso en el consumo de carne, también la de porcino, pero es difícil de predecir cuándo y en qué porcentaje.

PREVISIÓN 2020-2030

Producción porcina

Todos estos factores representan demasiadas variables e incertezas como para hacer una previsión precisa a 10 años de la evolución de la producción porcina, por lo que los datos presentados a continuación deben tomarse con precaución. De todas formas, parece claro que la demanda va a superar a la oferta, por lo que los precios van a ser altos y va a haber espacio para un aumento de la producción a nivel mundial.

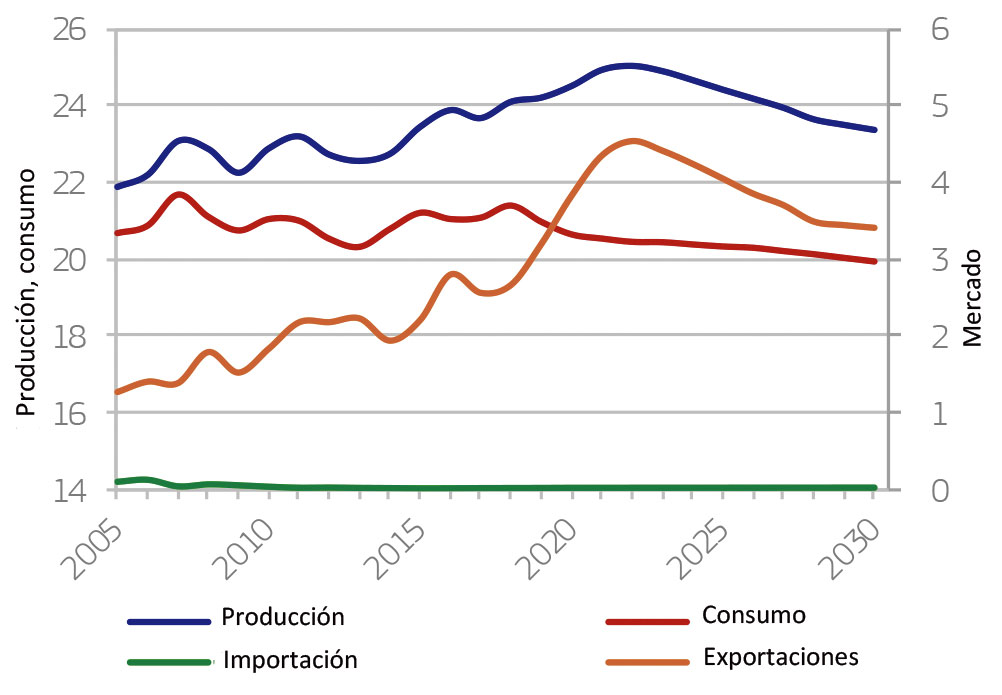

En el caso de Europa, las exportaciones seguirán subiendo y llegarán a su máximo en 2022. La producción porcina total crecerá hasta un 6 % respecto a los niveles de 2018 pero, como la capacidad de incrementar la producción está limitada por temas medioambientales, especialmente en el centro y el norte del continente, y por la presencia de la PPA en el este, España es uno de los países con más posibilidades de aprovechar esta oportunidad de crecimiento.

A medida que se empiece a recuperar la producción porcina china, los precios y la producción en la UE empezarán a bajar, y llegarán a reducirse hasta un 6 % para 2030, recuperando los niveles de producción de 2018 (Gráfico 6). Esta reducción de producción debería concentrarse en los países europeos con mayores costes y problemas medioambientales, por lo que de nuevo España está en ventaja, pero a expensas de la evolución de la PPA en otros países productores de la UE con mucho potencial, como Rumania y Polonia.

Gráfico 6. Evolución del mercado europeo de carne de cerdo

*Fuente: EU Agricultural Outlook

Precios carne de cerdo

Los precios de la carne de cerdo deberían seguir creciendo durante 2020, y mantenerse altos hasta que la producción porcina china se recupere; después puede que bajen bruscamente según la velocidad de la recuperación y de cómo crezcan nuestros principales competidores, como EE. UU., Brasil y Canadá, y también de la evolución de la PPA en países con mucho potencial productivo, como Rusia y Ucrania. Una vez se estabilice la situación, los precios deberían mantenerse a niveles de 2018 durante el periodo 2025 a 2030.

Coste del pienso

La bajada de la producción de carne en la UE afectará de forma destacada a la demanda de piensos, por lo que el precio de los cereales bajará hasta un 6 % a nivel local, con el consiguiente efecto positivo en el coste. Por otro lado, aunque la demanda mundial de piensos aumentará, se estima que la producción de cereales y soja también lo haga, y se prevé una cierta estabilidad en los precios a nivel mundial.

Podemos comprobar que el precio y el coste del cerdo están a merced de lo que ocurra globalmente, ya que tanto el precio de la carne de cerdo como el de los cereales los marca el equilibrio entre oferta y demanda a nivel mundial, por lo que el futuro de nuestro sector depende de múltiples factores, dentro y fuera de nuestras fronteras, de los que debemos seguir la evolución.

Factores de riesgo

Tampoco podemos ignorar los riesgos que nos acechan, como los sanitarios, especialmente la PPA, que a corto plazo nos obligaría a anular las exportaciones extracomunitarias. Así pues, debemos tomar todas las medidas necesarias para evitar que llegue a España.

En cuanto a los retos que hemos de afrontar, como el medioambiental, las sanciones de la UE a España por el no cumplimiento de los protocolos de la reducción de emisiones podrían comportar la aplicación de cuotas de emisiones, especialmente de amoniaco, que obligarían a reducir la cabaña porcina. Por este motivo, debemos invertir para tener un sector cada vez más sostenible.

Por último, no debemos perder de vista que hay otros países más competitivos que nosotros en cuanto al coste, como EE. UU., Canadá y Brasil, por lo que no basta solo con producir más en un momento puntual de mucha demanda: debemos orientar la producción al consumidor final, adaptándola a sus necesidades y demandas y aumentando el valor añadido de lo que llega al consumidor, para garantizar que van a seguir comprando nuestros productos, aunque sean más caros.