Blog

Blog

Com serà la propera dècada per a la producció porcina espanyola?

21 de abril de 20 - Noticies

Óscar Toledano. Coordinador de Marketing a Rotecna

Molts de nosaltres vivim en petites comunitats rurals amb problemes de despoblació, on la porcicultura representa una part important de l’economia. Així doncs, l’evolució del sector té un impacte significatiu en aquestes comunitats, en les quals genera uns 300.000 llocs de treball directes i més d’un milió d’indirectes, però també en l’economia espanyola en general, ja que el sector porcí representa un 1,4% del PIB nacional i el 14% del PIB industrial espanyol.

Durant el 2019, la producció espanyola de carn de porc ha augmentat un 2% respecte a 2018, amb la qual cosa lidera el ranking de producció de la UE, seguida de prop per Alemanya, i està en tercer lloc a nivell mundial, per darrere de Xina i Estats Units. A finals d’any, el preu de la canal ha estat un 40% superior al de la mateixa època de l’any anterior, amb preus de cost inferiors a la mitja dels darrers 10 anys, la qual cosa ha deixat un marge mig de 0,28€/kg de canal. Per tant, podem dir que 2019 ha estat un bon any pel sector.

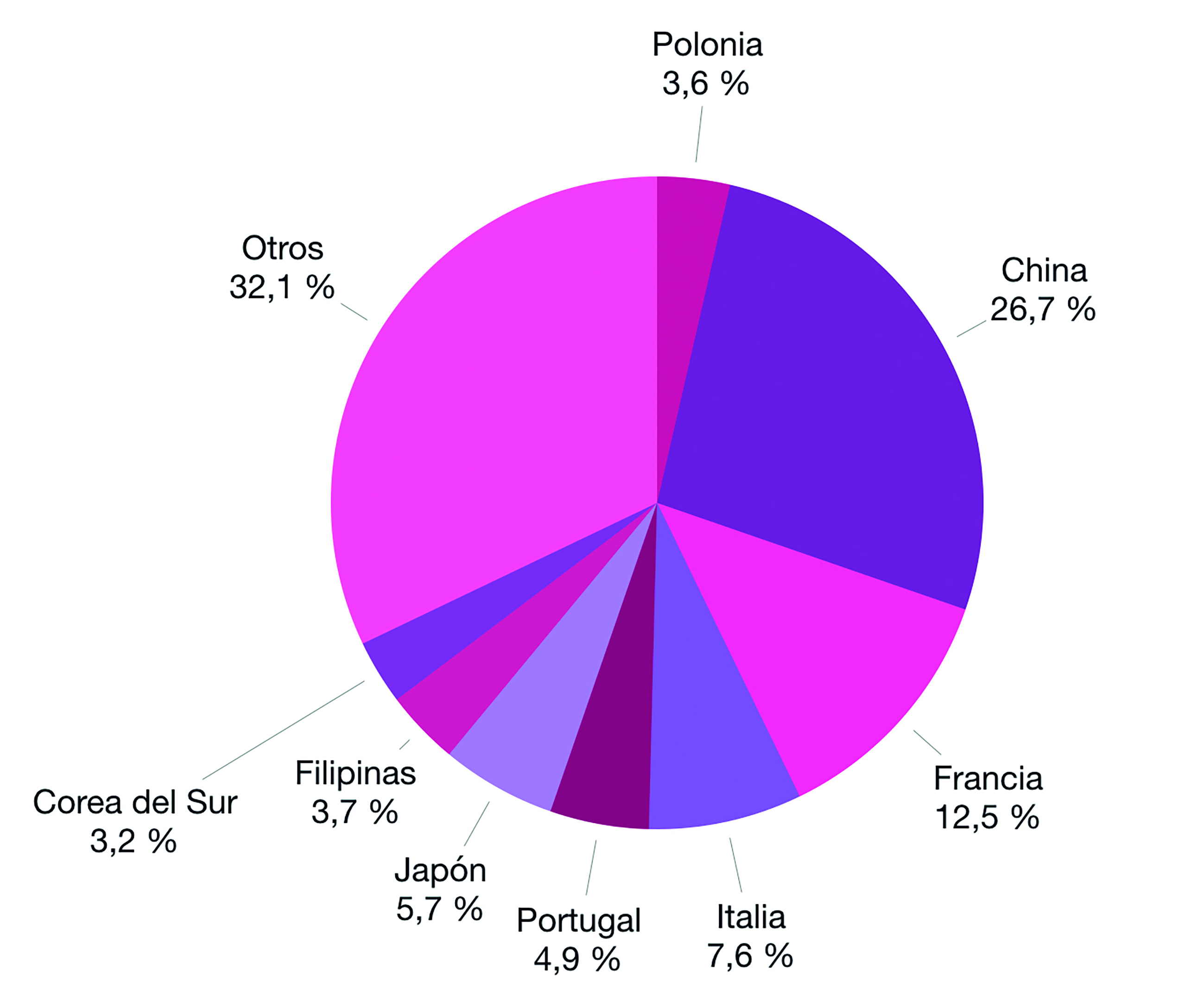

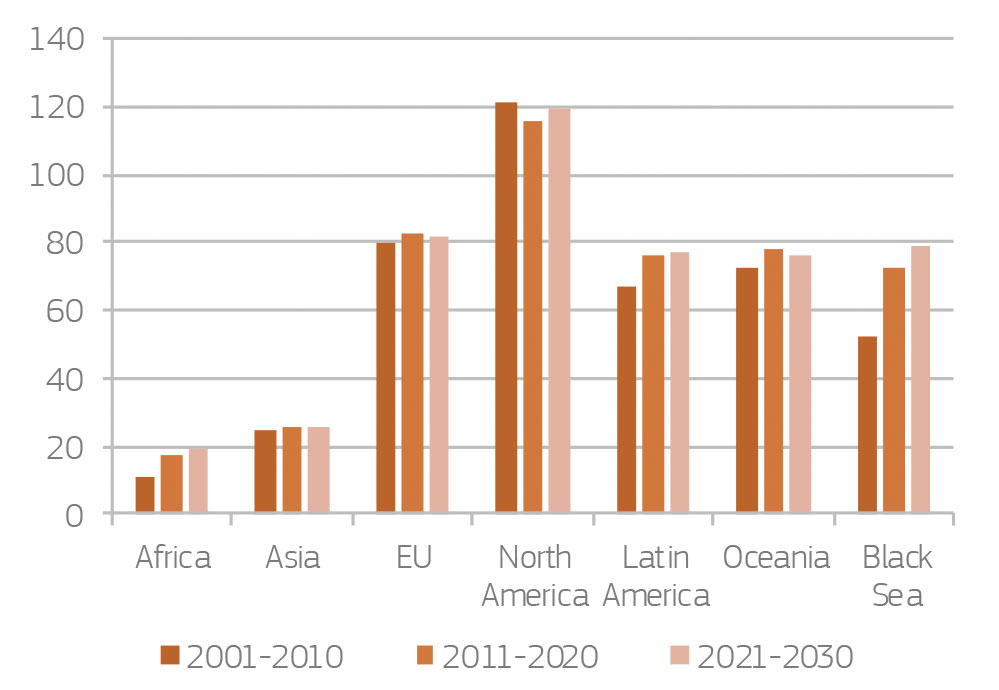

Aquesta bonança es deu al bon ritme de creixement de les exportacions, amb un increment del 12% durant 2019, Actualment, el sector depèn totalment d’elles, ja que durant el 2019 van representar prop del 50% de la producció total. Del total d’exportacions, el 55% van a la UE, i el 45% són extracomunitàries. Els nostres principals mercats d’exportació són Xina (27%, amb un augment del 96% el 2019), França (13%, -2%), Itàlia (8%, +4%), Japó (6%, +12%), Portugal (5%, -10%), Filipines (4%, +8%), Polònia (4%, +5%) i Corea del Sud (3%, -13%) (Gràfic 1).

Gràfic 1. Pes específic de les exportacions en volum (2019)

Augment de la demanda mundial

Els experts de la unitat d’anàlisi i previsions de la Direcció General per a l’Agricultura i Desenvolupament Rural de la Comissió Europea realitzen anualment una previsió a mig termini dels principals mercats i ingressos d’origen agrari, l’EU Agricultural Outlook. La previsió porta a terme un conjunt d’assumptes macroeconòmics coherents i plausibles, sense contemplar l’aparició d’interferències importants de mercat, com els canvis en els acords comercials actuals, esdeveniments climàtics extrems, l’aparició d’epidèmies que afectin els animals, esdeveniments geopolítics, etc. L’anàlisi es basa en les dades disponibles en setembre de 2019 sobre la producció agrícola, en els models agroeconòmics utilitzats per la Comissió Europea i també en les projeccions sobre producció agrícola realitzades per la OCDE i la FAO.

L’informe per a 2019-2030 comença recordant que les demandes dels consumidors continuaran modelant els mercats agrícoles durant la pròxima dècada: més enllà de requerir preus més baixos per als seus aliments, cada vegada es donarà més importància a altres aspectes com la seguretat alimentaria i la salut, el canvi climàtic i el benestar animal. Això pot comportar un augment dels costos de producció, però també representa una oportunitat de generar valor afegit als nostres productes, diferenciar-nos dels nostres competidors i augmentar una quota de mercat i els seus marges.

1. Creixement de la població

La població mundial continuarà creixent, tot i que de forma més lenta, a un ritme del 0,9% anual de 2020 a 2030, enfront de l’1,2% en què ho va fer entre 2010 i 2020. Xina creixerà un 0,2% en lloc d’un 0,6% com havia fet fins ara; la població d’Europa s’estabilitzarà el 2030, i la d’Àfrica, que suposa el 17% de la població mundial, continuarà creixent d’una forma relativament ràpida, però també a un ritme més lent, i igualarà la de Xina l’any 2025. Como no s’espera que incrementi la producció d’aliments, Àfrica continuarà augmentant les importacions.

2. La PPA a Xina

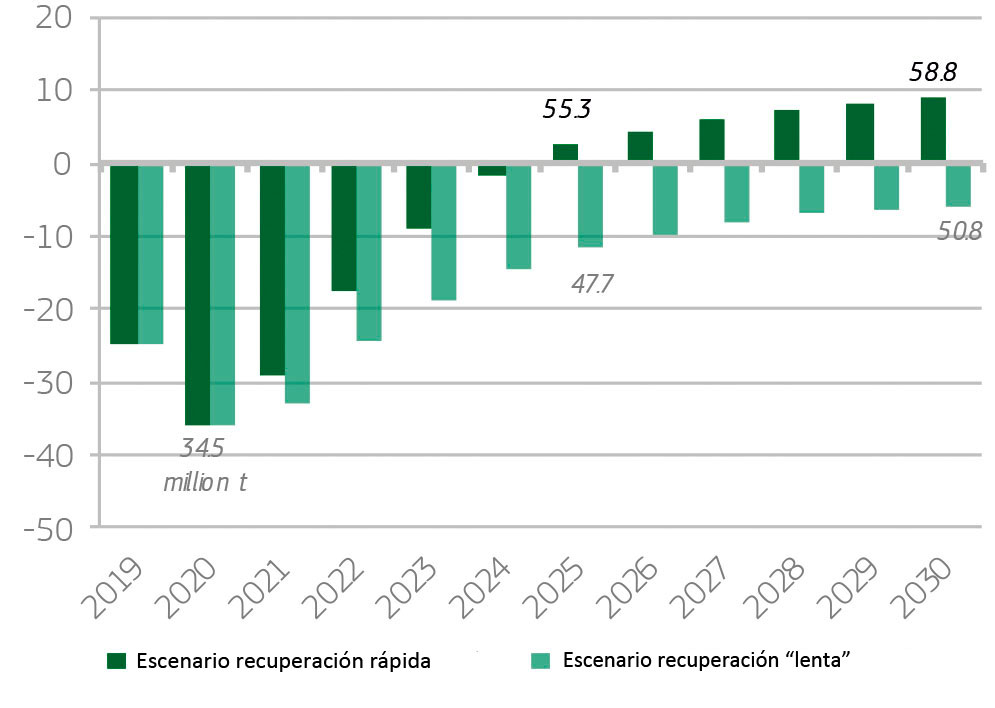

L’epidèmia de pesta porcina a Àsia i a l’est d’Europa continuarà tenint un fort efecte als mercats de carn. Xina, principal productor y consumidor mundial de porcí, va perdre el 25% de la seva producció l’any 2019, i en continuarà perdent durant el 2020, fins que arribi a un descens del 35% respecte a la de 2018. Cobrir el dèficit generat requeriria doblar totes les exportacions mundials de carn de porc de 2018, ja que aquest dèficit equival a més del 80% de la producció porcina de la UE. La creixent demanda d’importacions de carn de porc per part de Xina continuarà impulsant la pujada dels preus. A mesura que la producció porcina xinesa es recuperi, les seves importacions i els preus baixaran. En tot cas, no s’espera que Xina pugui recuperar els nivells de producció de 2018, com a mínim, fins al 2025, i és possible que no els assoleixi ni arribat el 2030 (Gràfic 2).

Gràfic 2. Previsió producció porcina a Xina

*Font: EU Agricultural Outlook

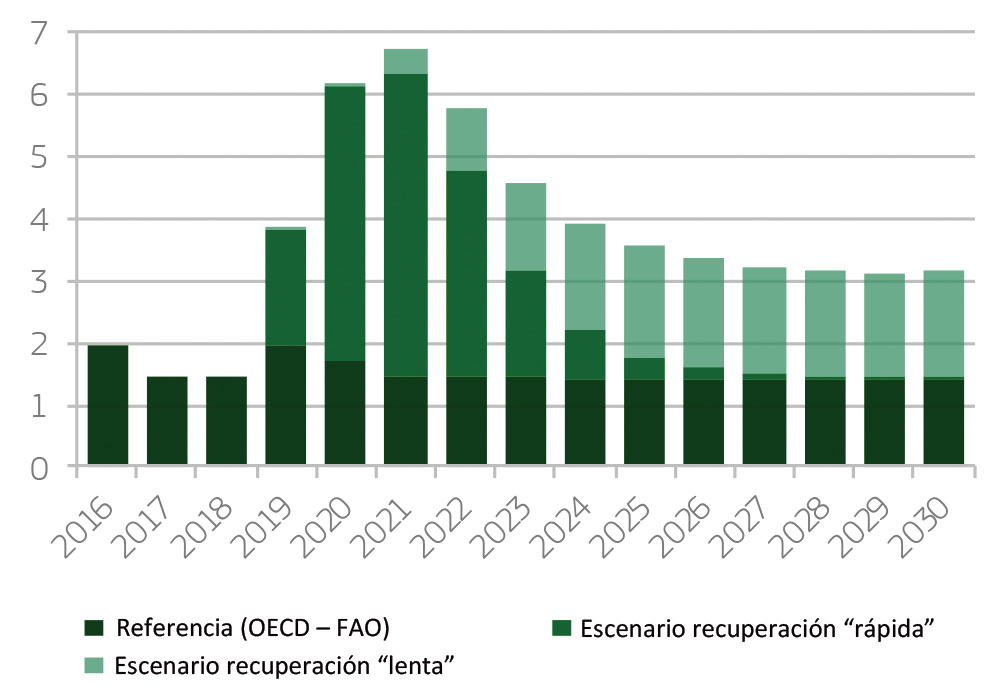

Els preus elevats de la carn de porc a Xina estimularan la cerca de fonts alternatives de proteïna animal, especialment de pollastre. El consum de carn de porc per càpita a Xina per al 2020 baixarà 11kg respecte al 2018 i, si s’arriba a recuperar, no ho farà fins al 2030. Això es reflectirà en un augment de les importacions de carn de porc que arribaran al seu màxim durant el 2021, i després aniran minvant, encara que mantenint-se per sobre dels nivells del 2018, abans de la PPA (Gràfic 3).

Gràfic 3. Previsió importacions de carn de porc de Xina

*Font: EU Agricultural Outlook

3. Consum de carn a la UE

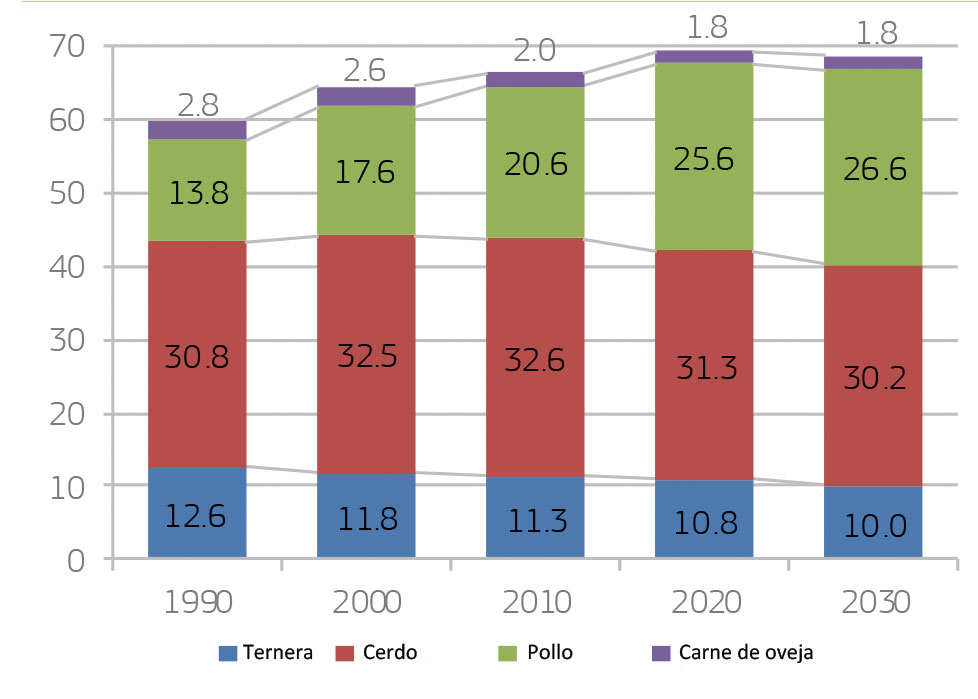

El consum per càpita de carn disminuirà a la UE (on es consumiran més proteïnes d’origen vegetal), però augmentarà a la resta del món. A més, el percentatge del consum de porc respecte al consum total de carn també baixarà en benefici del pollastre (Gràfics 4 i 5). La caiguda del consum total de carn a la UE afegirà pressió als preus, que es reduiran i provocaran un augment de la competitivitat dels productors europeus. Així doncs, per al 2030 les exportacions augmentaran, però la producció total de carn baixarà.

Gràfic 4. Consum de carn a la UE per tipus (kg/càpita)

*Font: EU Agricultural Outlook

Gràfic 5. Consum de carn per càpita /any (kg)

*Font: EU Agricultural Outlook

4. Tendència dels orgànics

La producció de productes orgànics a la UE continuarà creixent, tot i que es desaccelerarà per la dificultat que presenta la implementació d’aquestes tècniques, que limiten els tractaments fitosanitaris a aplicar als cultius i fan més estrictes les normes de benestar i medicació animal. La producció total agrícola a la UE destinada al cultiu orgànic passarà el 7% el 2018 al 10% el 2030. La producció per hectàrea augmentarà, però continuaran sent necessàries les importacions de productes ecològics. La major disponibilitat de components per elaborar pinsos orgànics farà créixer significativament la seva producció, la qual cosa duplicarà la producció de porcí ecològic de la UE, que sobrepassarà el 2% de la producció total. En general, la demanda de productes alternatius augmentarà per sobre de l’oferta, generant oportunitats en el mercat de la UE i en les exportacions.

5. Altres factors

S’han de tenir en compte altres tendències en el consum de carn, com el vegetarianisme i el veganisme, el progressiu increment del consum de carn processada i plats cuinats, la irrupció de la carn de laboratori, etc. Per ara, però, no semblen influir estadísticament en el descens del consum de carn, encara que les diferències de tendències entre països dificulten l’anàlisi de dades. En qualsevol cas, molt probablement aquests factors acabaran provocant un futur descens del consum de carn, també de porcí, tot i que és difícil predir quan i quina quantitat.

PREVISÓ 2020-2030

Producció porcina

Tots aquests factors representen moltes variables i incerteses com per fer una previsió precisa a 10 anys de l’evolució de la producció porcina, per la qual cosa, les dades presentades a continuació s’han de prendre amb precaució. De totes formes, sembla clar que la demanda superarà l’oferta, i per això els preus seran elevats. També hi haurà espai per a un augment de la producció a nivell mundial.

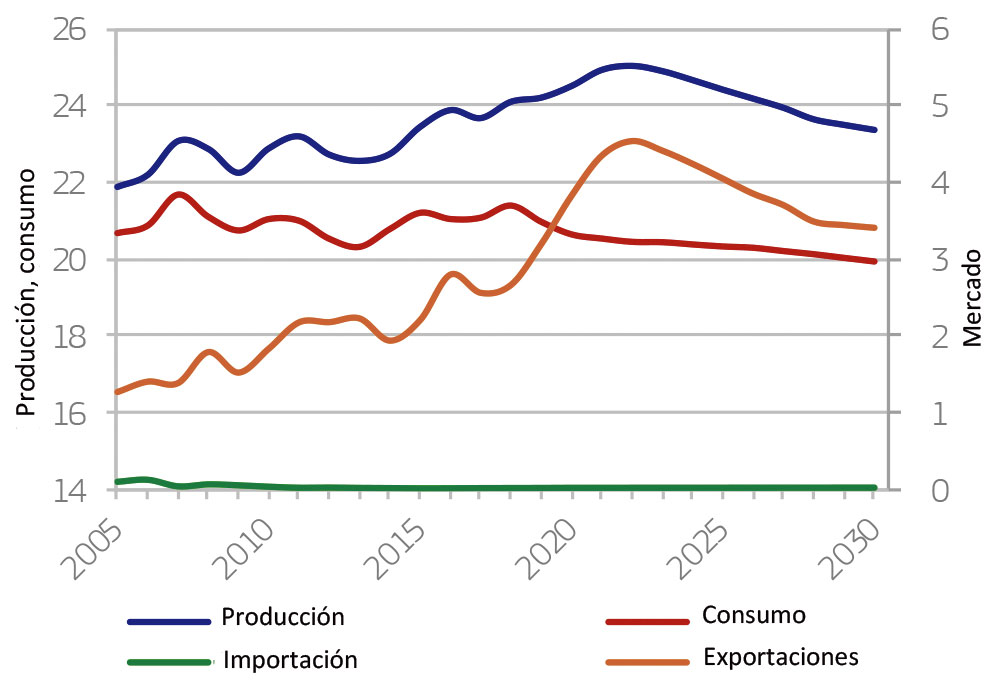

En el cas d’Europa, les exportacions continuaran creixent i arribaran al seu màxim el 2022. La producció porcina total creixerà fins a un 6% respecte als nivells del 2018 però, com que la capacitat d’incrementar la producció està limitada per temes mediambientals, especialment al centre i al nord del continent, i per la presència de la PPA a l’est, Espanya és un dels països amb més possibilitats d’aprofitar aquesta oportunitat de creixement.

A mesura que es comenci a recuperar la producció porcina xinesa, els preus i la producció a la UE començaran a baixar, i arribaran a reduir-se fins a un 6% el 2030, recuperant els nivells de producció de 2018 (Gràfic 6). Aquesta reducció de producció hauria de concentrar-se als països europeus amb el cost més alt i problemes mediambientals, fet que dona avantatge a Espanya, però a costa de l’evolució de la PA en altres països productors de la UE amb molt potencial, com Romania i Polònia.

Gràfic 6. Evolució del mercat europeu de la carn de porc

*Font: EU Agricultural Outlook

Preus de la carn de porc

Els preus de la carn de porc haurien de continuar creixent durant el 2020 i mantenir-se alts fins que la producció porcina xinesa es recuperi; després pot ser que baixin bruscament segons la velocitat de la recuperació i de com creixen els nostres principals competidors (EEUU, Brasil i Canadà), i també de l’evolució de la PPA en països amb molt potencial productiu com Rússia i Ucraïna. Un cop s’estabilitzi la situació, els preus hauran de mantenir-se als nivells de 2018 durant el període 2025-2030.

Cost del pinso

La baixada de la producció de carn a la UE afectarà de forma destacada a la demanda de pinsos, per la qual cosa el preu dels cereals baixarà fins a un 6% a nivell local, amb el conseqüent efecte positiu en el cost. Per una altra banda, encara que la demanda mundial de pinsos augmentarà, s’estima que la producció de cereals i soja també ho faci, i es preveu una certa estabilitat en els preus a nivell mundial.

Podem comprovar que el preu i el cost del porc estan a la mercè d’allò que passi globalment, ja que tant el preu de la carn de porc com el dels cereals els marca l’equilibri entre oferta i demanda a nivell mundial, i per això, el futur del nostre sector depèn de múltiples factors, fins i fora de les nostres fronteres, dels quals hem de seguir l’evolució.

Factors de risc

Tampoc podem ignorar els riscos que ens amenacen, com els sanitaris, especialment la PPA, que a curt termini ens obligaria a anul·lar les exportacions extracomunitàries. Així doncs, hem de prendre totes les mesures necessàries per evitar que arribi a Espanya.

També hem d’encarar, com el mediambiental, a més de les sancions de la UE a Espanya pel no compliment dels protocols de la reducció d’emissions, que podrien comportar l’aplicació de quotes d’emissions, especialment d’amoníac, que obligarien a reduir el nombre de porcs. Per aquest motiu, hem d’invertir per tenir un sector cada vegada més sostenible.

Per últim, no hem de perdre de vista que hi ha altres països més competitius que nosaltres pel que fa al cost, com EEUU, Canadà i Brasil, per la qual cosa no només és suficient produir més en un moment puntual i de molta demanda, també cal orientar la producció al consumidor final, adaptant-la a les seves necessitats i demandes i augmentant el valor afegit d’allò que arriba al consumidor, per garantir que continuaran comprant els nostres productes, encara que siguin més cars.